裸条放贷者谈肉偿 Word天10G压缩包!究竟有多少人天真

导读:裸条放贷者谈肉偿 Word天10G压缩包!究竟有多少人天真

继支付宝后,另一个宝宝“借贷宝”也火了。

▲图片来源于互联网

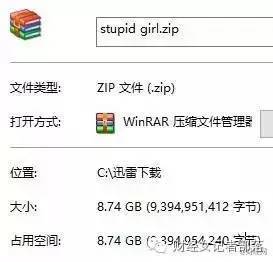

11月30日晚,借贷宝的一个10G的“女大学生裸条”照片、视频压缩包在网上流传开来......

▲图片来源于互联网

▲图片来源于互联网

据媒体报道称,里面包含167名女大学生手持身份证的裸照及视频。

除了视频之外,文件中还包含女大学生的学信网资料、身份证、手机号以及亲友的联系方式等信息。

Word 天,10个G,究竟有多少女大学生着了这个道。

这种条件,请问,这些女大学生们,你们究竟有多缺钱?有这个功夫拍视频,还不如找一份正当的兼职直接挣钱。

在法治中国建设的征程中,我们要学法、用法、守法。大学生裸条,你给我站住。

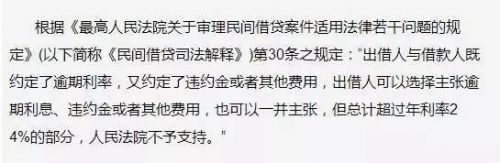

一、关于高额逾期利息与逾期管理费

我们查看了“某宝”平台的《借款协议》,其中约定如果借款人超过宽限期还没有偿还全部借款本金和利息,那么自宽限期次日起,“某宝”将以截至当日未偿还借款本金为基准,以24%为年化罚息利率计收罚息。除此之外,借款人还需向平台支付一定的逾期管理费。这就意味着,借款人借入100万,全部逾期一年的话,就要支付24万的罚息外加一定金额的逾期管理费用。

那么“某宝”规定的高额逾期利息和逾期管理费用是否合法呢?

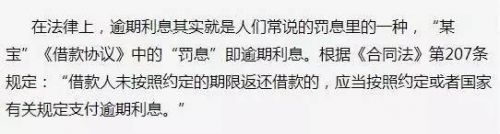

(一)什么是逾期利息?

逾期利息实际是借款合同到期后,借款人继续占用本金所产生的利息收益,是本金在逾期阶段所产生的孳息,支付逾期利息是对出借人损失的合理补偿。逾期利息一般是合同借贷双方之间的权利义务,逾期利息由放款人收取,但在“某宝”平台中,平台是否收取部分利息作为催收报酬不得而知,本文仅就逾期利息和逾期管理费的数额进行分析。

(二)“某宝”高额逾期利息及逾期管理费用是否合法?

因此“某宝”在《借款协议》中约定以24%为年化利率计算罚息其实并未超过法律规定的限额,其相关当事人可以主张年化利率24%的逾期利息。

但是在该条中,最高院用“其他费用”一词对借款人因为逾期可能产生的费用进行了兜底性概括,该条中的“年利率24%”应当涵盖了出借人向借款人因逾期还款而产生的一切费用。“某宝”平台的《借款协议》约定:“特别逾期管理费的金额调整为‘截至宽限期之日后第76日未偿还借款本金、利息、罚息与基础逾期管理费之和×30%。’” 因此,我们认为此协议中“某宝”约定的逾期管理费用实质上属于《民间借贷司法解释》第30条规定的“其他费用”,则平台已经向逾期借款人收取了年化利率24%的逾期利息,如果再收取逾期管理费的话,其实已经超出了法律保护的范围。

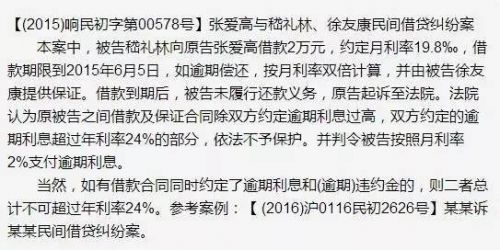

以下通过案例说明:

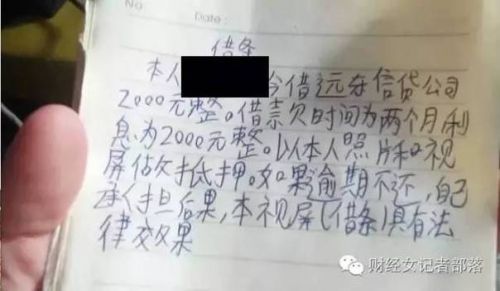

二、关于“裸条”催债事件中平台的责任

据新京报报道,“某宝”平台上的某些借款人(主要是女大学生)通过“某宝”平台借钱,由于平台设置的高额利息(报道称有的借款利率周息可达30%),其逾期的恶性循环使得借款人还款更加困难。放贷人以此要求女借款人发送手持身份证的裸照作为抵押,若借款人到期还不上钱则向QQ群或借款人的父母朋友发送该裸照。

从法律角度来看,“某宝”平台上的放贷人收取周利率可达30%的高额利息(《民间借贷司法解释》中规定借款年利率不得超过36%,其明显超过)以及逼迫借款人拍裸照的催收行为是明显不合理的,情节严重的甚至构成刑事犯罪。针对放贷人的违法性,本文暂且不论。但我们认为“某宝”作为居间人,对平台上的出借人及借贷人并未尽到作为居间人的合理审查义务,导致“裸条催债”的恶性事件不断发生。

据媒体报道,通过“某宝”平台借钱的人主要为一些没有收入来源,欠缺还款能力的大学生,但尽管如此,“某宝”在对借款人的还款能力等相关情况上却缺乏合理性审查。并且“某宝”方面表示,在其平台上借钱的人不需要审核,金额自定,利率自定,一键操作,几秒钟达到借钱目的。

由此可见,“某宝”是可能预见到借款人存在无法及时还款的情形的,其也未尽到其应当尽到的合理审查义务。

虽此规定仍处于意见征求阶段,但我们认为根据《合同法》第5、第6条公平原则与诚实信用原则,也可以判定平台作为居间人应当负有合理审查义务。

三、关于“某宝”宣传行为的法律风险

15年8月,“某宝”启动“拉上好友抢红包,轻轻松松玩出钱”活动。其在宣传中表明,将用20多亿作为活动推广费用,而后证实预计落实到每个注册用户的奖励实为50元。今年2月,蚂蚁金服举报称“近期网络上有多个自媒体账号散布签到赚钱的言论,推介“某宝”平台旗下新业务,打着马云以及阿里巴巴集团、蚂蚁金服集团的旗号,严重误导用户。由此可见,“某宝”存在着大量的夸大宣传、虚假宣传行为。

而本次互联网金融广告专项整治将虚假宣传和夸大宣传作为重点打击对象,因此平台的虚假宣传和夸大宣传行为已触及监管红线,需要警惕。

前面我们提到“某宝”收取高额逾期管理费,“某宝”方面表示主要用于催收。那么平台的催收与放款人的恶意催收是否有联系呢?也即平台对放贷人的恶意催收行为是否知情?或者是否参与放贷人的恶意催收行为呢?这将是值得深究的问题,如果存在的话,平台也可能根据情节轻重承担相应的法律责任。

总结: “某宝”事件透露出来的高额利息、罚息和逾期管理费以及恶意催债、虚假宣传等行为值得网络借贷平台和借款人深思。在此提醒平台应当守住法律底线,合规经营;借款人理性借款,维护自身合法权益。

相关阅读

免责声明:本文仅代表作者个人观点,与名人汇无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。